経理業務のなかでも、多くの企業で日常的に発生するのが経費精算です。経理部門で行う業務のなかでは比較的難易度が低く、入社して日が浅い方も任されることも多い業務です。

本記事では、会社における経費精算の基本的な流れや注意点のほか、経理担当が事前に準備しておくべき書類などを解説しています。

経費精算を効率化するコツも紹介しているため、ぜひ最後までチェックしてください。

会社における経費精算業務とは

経費精算とは、従業員が会社の事業活動に必要な費用を一時的に立て替えた場合に、後日そのお金を会社から払い戻す処理のことです。立て替えられる経費としては、物品の購入費用のほか、会社から取引先へ移動するための交通費や、出張先での宿泊費などが挙げられます。

一般的には、まず従業員が立て替えた費用の領収書や経費精算の書類を用意し、経理担当者へ経費精算の申請を行います。内容に問題がなければその場での手渡しや給与口座への振込によって従業員に払い戻す、といった流れで手続きが行われることが多いです。

経費と費用の違い

経費とは「経常費用」の略語であり、企業活動で発生するさまざまなコストのうち、事業に直接関連する支出を指します。

一方の費用とは、企業活動で発生するすべてのコストを指します。費用には、事業と直接的に関係のない支出や税金なども含まれる点が経費との違いです。

なお、経費や費用はあくまで会計上の用語であり、税務上の概念とは異なります。会計上は経費や費用として計上される支出でも、税務上は当てはまらない場合もあるため注意が必要です。会計と税務では用語の定義が異なることを覚えておきましょう。

経費精算の種類の例

ここでは、日常的に行われる経費精算の例として、小口精算、交通費精算、旅費精算の3つを紹介します。

小口精算

小口精算とは、消耗品の支払いなど少額な経費を現金で精算する手続きです。

あらかじめ、経費として従業員に支払うための「小口現金」を事業拠点に用意しておき、領収書や経費精算書と引き換えに従業員に直接現金を手渡して精算します。小口精算を行う際、経理担当者は小口現金に加えて、現金出納帳を適切に管理しなければなりません。

交通費精算

交通費精算とは、電車代やバス代など、業務上必要な移動のために支払った交通費を精算する手続きです。業種によっては交通費の発生頻度が高く、多くの場合、申請は毎月末など特定のタイミングでまとめて承認されます。その後、給与と合算されるか、決まった時期に給与口座へ払い戻されるのが一般的です。

交通費は、経費精算のなかでも処理が煩雑になりやすい作業です。ICカードを利用した際に領収書が発行されない場合や、利用したルートによって金額が変わる場合もあります。

費用の計算方法や、どこまでを経費として認めるかについて、事前に確認しておきましょう。

旅費精算

旅費精算とは、出張などの際に発生する交通費や宿泊費、その他「日当」と呼ばれる雑費をまとめて精算する手続きです。出張時の移動や宿泊は複数回に渡ることも多いため、従業員が適切に申請できるよう、書類のフォーマットやルールを整備しておきましょう。

旅費精算は交通費と同様、毎月決まったタイミングで従業員の給与口座に払い戻すことが一般的です。しかし、従業員の金銭的負担を考慮して、あらかじめ支給した仮払金と最終的にかかった金額との差額を精算することもあります。

経費にできる費用

冒頭で述べたとおり、企業活動にかかるコストのうち、事業に直接関連するものはおおむね 経費として扱います。ここでは、経費にできる費用のなかで代表的な例を紹介します。

- 旅費交通費

- 接待交際費

- 消耗品費

- 福利厚生費

- 通信費

- 雑費

なお、ここで紹介する費用も金額や用途によっては経費として認められないケースがあります。企業ごとの規定や会計上と税務上で扱いが異なる可能性があるため、自社の経費精算規定や税法をよく確認しておきましょう。

経費精算の管理が複雑で面倒な方はソフトを導入することがおススメです。

※各社の経費精算ソフトの料金プランは、こちらの比較資料をダウンロードするとまとめて確認することができます。

旅費交通費

旅費交通費には、事業に必要な移動にともなう交通費や出張費用が該当します。電車代やバス代、タクシー代、営業訪問に使用した車のガソリン代なども該当します。

出張費用としては、出張時の宿泊費や交通費、食事代をはじめ、出張手当などの日当も含まれます。

接待交際費

接待交際費とは、業務に関係する相手への接待などにかかる費用です。取引先企業との会食費、お中元やお歳暮などの贈答品を購入した費用などが該当します。

なお、自社の従業員のみが参加する社内の飲み会やイベントにかかった費用は、接待交際費には当てはまらないため注意しましょう。従業員のためのイベント費用は福利厚生費、会議に関連する飲食代は会議費として扱うのが一般的です。

消耗品費

消耗品費は、オフィス用品や文房具など、業務上必要な消耗品の購入にかかる費用です。

消耗品費を経費として扱う際の注意点は、使用可能期間(法定耐用年数)が1年未満または取得価額が10万円未満であることです。家具や什器なども、上記の条件に当てはまれば消耗品に該当します。

中小企業では、取得価額30万円未満までのものが消耗品費として認められる場合があります。

福利厚生費

福利厚生費とは、会社が従業員のために支出した費用のうち、給与・賞与以外の費用を指します。

福利厚生費には、法律で義務付けられた「法定福利費」と、企業が任意で定めている「法定外福利費」の2つがあります。法定福利費とは、健康保険や雇用保険など、企業負担が義務付けられている保険の費用を指します。

一般的に、経費精算で福利厚生費として扱うのは「法定外福利費」です。法定外福利費には、以下のようなものが該当します。

- 社員旅行費やレクリエーション費

- 健康診断の費用

- 結婚・出産祝い金などの慶弔見舞金

- ランチ代の補助

- 住宅手当 など

法定外福利費は企業が独自に定めているため、企業ごとに詳細が異なります。また、目的があいまいな場合や金額が高すぎる場合、福利厚生費として認められない可能性もあるため注意しましょう。

通信費

通信費は、事業に必要な連絡や情報収集にかかる費用です。電話代、インターネットの回線使用料などが当てはまります。

切手代やハガキ代も通信費に含まれますが、切手が貼られていない便せんや封筒は消耗品費に分類されます。

また、祝電やお悔やみなどの電報は、取引先宛であれば交際費、従業員宛であれば福利厚生費に分類するのが一般的です。詳細なルールは社内規定をよく確認しておきましょう。

雑費

雑費とは、事業に必要な費用のうち、少額かつ一時的な支出で、他の勘定科目に当てはまらない支出を指します。雑費には、以下のような費用が該当します。

- 銀行の振込手数料

- クレジットカードの年会費

- サービス解約時に生じる違約金

- 事業所の引越し費用

- オフィスの清掃費

- オフィス機材のレンタル費用 など

ただし、上記に該当する費用でも、定期的に発生するものや費用が高額なものは他の勘定科目に分類します。適切なものがない場合、新しく科目を設けることで会計処理を透明化するのが望ましいでしょう。

なお、消耗品費との使い分けは、物品は消耗品費、サービスに対する支払いは雑費とするのが一般的です。

※オススメの経費精算ソフトは、こちらの比較資料をダウンロードするとまとめて確認することができます。

経費として計上できない費用

事業で発生する費用のうち、経費として計上できない費用としては以下のものがあります。

- 法人税や法人住民税

- スーツなどの衣類の購入費

業務と関係のないプライベートな支出はもちろん、一見事業に関係がありそうな支出でも経費として計上できない場合があります。よく確認しておきましょう。

法人税や法人住民税

企業の課税所得に課せられる法人税や法人住民税などの税金は、経費として扱いません。ただし、法人事業税は支払った翌事業年度の経費として損金算入が可能です。

スーツなどの衣類の購入費

業務時に着用する衣類の購入費は、経費として認められるケースと認められないケースがあります。

たとえば、スーツのようにプライベートでも着用できる衣類は、一般的には経費として認められません。一方、制服や作業着など、業務上でのみ着用する衣類は経費として認められる場合があります。

領収書、レシートの保管に手間が掛かる方や手作業の記入で時間が掛かる方はこちらの資料をご覧ください。

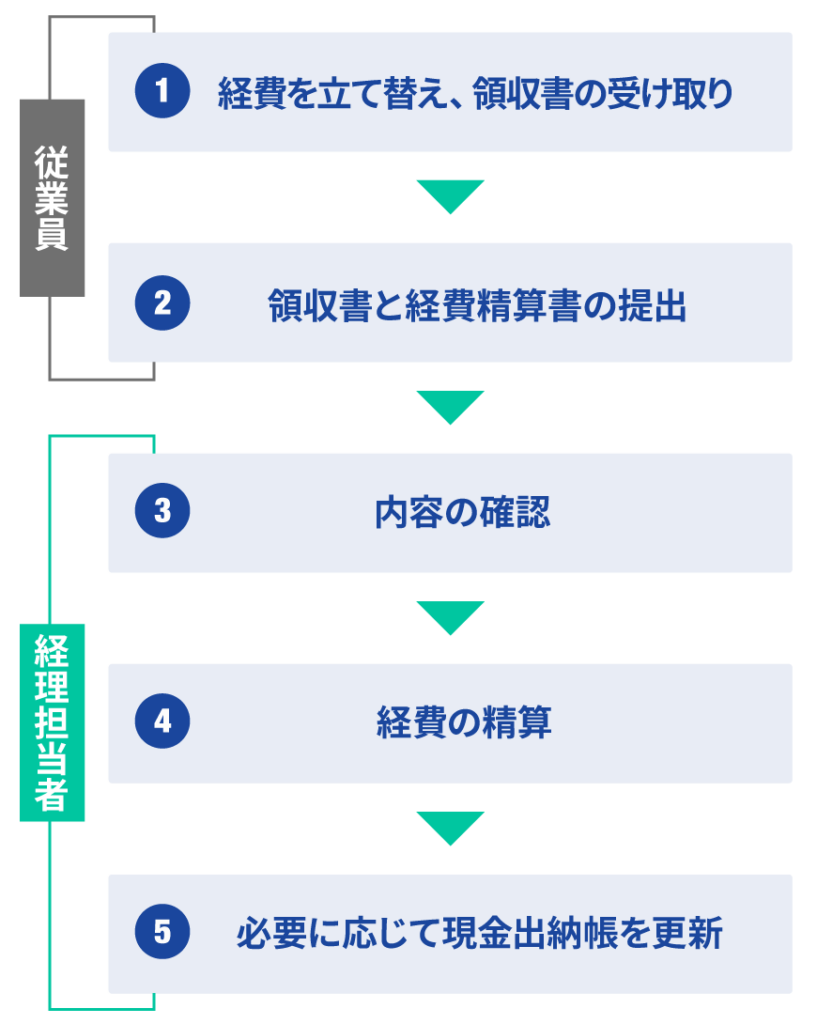

経費精算業務のやり方・流れ

ここでは、経費精算業務のなかでも特に一般的な、立替経費精算の手順を解説します。

- 【従業員】経費を立て替え、領収書を受け取る

- 【従業員】領収書と経費精算書を提出する

- 【経理担当者】内容を確認・承認する

- 【経理担当者】経費を精算する

- 【経理担当者】必要に応じて現金出納帳を更新する

上記とあわせて、仮払金を用いた経費精算の流れについても最後に解説します。

【従業員】経費を立て替え、領収書を受け取る

従業員が業務上必要な物品を購入するケースを想定しましょう。

まず従業員が自身の所持金から必要な物品を購入します。その際、精算時に必要となる領収書やレシートを忘れずに受け取ってもらいましょう。

自動販売機での購入や冠婚葬祭の慶弔金など、経費のなかには領収書が発行されないケースもあります。あるいは、従業員が領収書やレシートをもらい忘れることもあるかもしれません。

その場合は、領収書の代わりに出金伝票を使用します。物品を購入した日付や支払先、金額などを従業員に正しく記載してもらいましょう。

【従業員】領収書と経費精算書を提出する

受け取った領収書を元に、従業員に経費精算書を作成してもらいます。作成された経費精算書と領収書は、上長の承認を経て経理部門に提出されます。

経費精算書を作成してもらうにあたり、当月中に発生した経費の申請をいつまで認めるか、事前に従業員に周知しておきましょう。

【経理担当者】内容を確認・承認する

経理担当者は、提出された経費精算書と領収書の内容に相違や記入ミスがないか、経費として問題がないかなどを確認します。

申請内容に問題がなければ、承認作業を行いましょう。不備があった場合は、上長や従業員に差し戻すか、問い合わせる必要があります。

【経理担当者】経費を精算する

経費を承認したら、経理担当者が従業員に精算金額を支払います。

払い戻しの方法は、小口現金を用いて現金で支払う、従業員の給与口座に振り込む、給与と合算して支払うなどの方法があります。どのような手順や方法で払い戻すかは、経費の内容や金額によって異なるため、あらかじめ社内規定を確認しておきましょう。

経費精算書と領収書は適切に保管し、仕訳を行います。小口現金を使用した場合は、現金出納帳に日付や金額、勘定科目などを記入します。

補足:仮払金を用いた経費精算の流れ

出張時の交通費や宿泊費など、従業員が高額な経費を立て替える場合は、あらかじめ仮払金を支払うことで従業員の負担を減らせます。

仮払金を用いる場合は、従業員に対して事前に金銭を渡しておき、その後実際にかかった金額との差を精算する手続きが必要になります。

仮払金を用いた経費精算の手順は以下のとおりです。

- 従業員が、仮払経費申請書を作成する

- 経理担当者が内容を確認し、問題がなければ仮払金を支払う

- 従業員が支払いし、領収書などを持ち帰る

- 従業員が、仮払経費精算書を作成する

- 経理担当者が内容を確認・承認する

- 支払った金額のほうが仮払金より多ければ差額を従業員に支払い、仮払金のほうが多ければ返却を受ける

経費精算書の種類

経費精算業務をスムーズに遂行するためには、従業員が簡単に申請できるよう、事前に適切な経費精算書を準備しておく必要があります。ここからは、代表的な経費精算書の種類を解説します。

代表的な経費精算書の種類

経理作業を行うにあたって準備しておくべき経費精算書としては、以下のようなものが挙げられます。

| 立替経費精算書 | 従業員が立て替えた経費を精算するための書類。支払った日付や金額、使用目的などを記入できるようにする |

|---|---|

| 交通費精算書 | 業務上必要な移動にかかった交通費を精算するための書類。交通手段や経路、料金などを記入できるようにする |

| 出張旅費精算書 | 出張時にかかった経費を精算するための書類。出張先や期間、交通費や宿泊費など、各費用の内訳を記入できるようにする |

仮払経費精算に必要な書類

仮払金を用いた経費精算を行う場合、以下の書類が必要になります。

| 仮払経費申請書 | 従業員が仮払金を事前申請するための書類。仮払いの希望日や金額、使用目的、仮払経費精算書の提出予定日などを記入できるようにする |

|---|---|

| 仮払経費精算書 | 従業員が仮払金と実際にかかった経費の差額を精算するための書類。 仮払金から支払った経費の内訳や、仮払金に過不足があった場合の金額などを記入できるようにする |

いずれの書類も、経費申請の内容が適切だと証明できるよう、日付や使用目的、内訳などが記入できる欄を用意しておきましょう。従業員にミスなく記入してもらうためには、分かりやすいフォーマットの整備や社内ルールの周知が重要です。

経費精算ソフトの各社の特徴や料金比較資料をまとめてダウンロードする

経費精算業務を効率化する方法

ここからは、経費精算業務を効率化する方法を解説します。

社内ルールを明確にし、マニュアル化する

経費精算をスムーズに行うためには、経費に関する社内ルールを明確にしておくことが重要です。経費の種類に応じたフォーマットや申請期限などを明文化し、従業員に周知徹底しましょう。

経費精算に関するルールは事前にマニュアルにまとめておき、申請書のテンプレートなどと一緒に誰でも閲覧できるようにしておきます。この際重要なのは、ルールの変更や申請書の様式に変更があった場合、ただちに修正できるようにしておくことです。

更新が滞って「新しいルールはチャットや伝聞で確認しなければならない」という状態になってしまうと、マニュアルが形骸化して新入社員などがルールを理解できず、経費申請のトラブル増加につながります。

ダブルチェックでミスを防ぐ

業務上のミスを減らすことは、効率化に直結します。経費精算業務の場合、たとえば仕訳までミスに気付かなければ会計が不正確になり、原因を探すために大きく過去に遡って帳簿を確認する必要に迫られるかもしれません。

こうしたミスを防ぐために、経費申請では担当者が申請を確認したあとで責任者にエスカレーションし、そこでのチェック完了をもって最終的な承認とするダブルチェックの制度をとることが一般的です。

しかし、それでも申請側の入力ミスに対しては差し戻しの手間が発生します。社内で規定している月あたりの上限額の超過など、見落としやすいミスはダブルチェックをくぐり抜けてしまうこともあります。

ミスを防ぐためには、チェックを入念にするだけでなく、そもそもミスをしにくく、発見しやすい環境を構築することが重要です。

経費精算システムを導入する

経費精算にあたって、紙やExcelではなく専用のシステムを導入することも、効率化のための重要な方法です。

紙での申請には、オンラインで発行された領収書を印刷して貼り付けたり、手書きの内容を帳票に転記したりといった作業が発生しますが、すべてWeb上で完結できるようになれば煩雑な処理が一気に簡略化されます。申請に明らかなミスがある場合はシステムが自動で再入力を促してくれるため、再申請を依頼する手間も省けます。

また、多くの経費精算システムで、従業員はPCだけでなくスマホから経費の申請が可能です。経費が発生したその場で申請が行えるようになり、申請忘れやその対応によるトラブルを防止できます。

レシートや電車用のICカードを読み取って自動で経費を算出できるシステムもあるため、経理担当者のみならず、申請する従業員の工数も大きく削減できるでしょう。

経費精算システムのおすすめは楽楽精算

経費精算システムのなかでも、今回は「楽楽精算」を紹介します。

「楽楽精算」は、株式会社ラクスが提供するクラウド型経費精算システムで、累計導入社数は18,000社(※)にものぼります。(2024年9月時点)。

経費申請・承認のワークフローを自動化するための基本機能のほか、交通系ICカードの自動取り込み、AI-OCRによる領収書のデータ化、会計ソフト連携、規定違反のチェックなど、業務を効率化する多様な機能を有しています。

競合製品と比較すると、中小企業に特化した機能やコスト感が特徴で、経費精算に関連しない機能を絞っている分、導入コストを抑えられます。導入費用は、初期費用が100,000円(税抜)、月額費用30,000円(税抜、従業員数に応じて変動)(※)から利用できます。

※ 出典:楽楽精算【公式】累計導入社数No.1の経費精算システム|経費精算の課題解決に

経費精算システムの比較検討はFaberで

経費精算業務は、経理担当者だけでなく多くの従業員が関わるため、専用のシステムを導入するなどして効率化を行うと、会社全体での大きな工数削減につながります。

特に交通費精算は日常的に発生するうえに手続きが煩雑になりがちなため、ICカードの読み取りに対応したシステムを活用してなるべく効率的に済ませたいところです。

株式会社Faber Companyでは、御社の規模や経費精算の悩みに合わせて、さまざまなSaaSをご提案可能です。複数社のサービスを比較検討することも可能ですので、ぜひ一度ご相談ください。